国内铝单板厂家排名价格优惠现货促销(超高端啤酒趋势图)

发布时间:2023-04-07 08:14:41 人气:18 来源:铝单板厂家

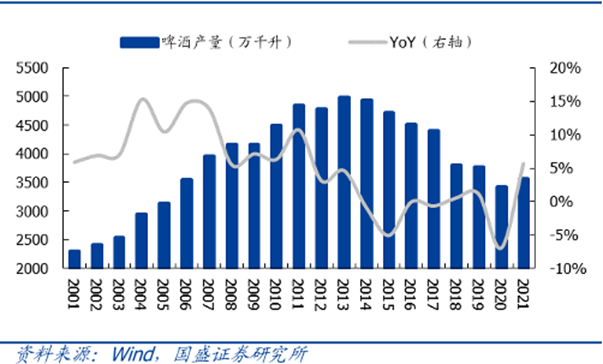

01行业规模的现状分析图表1:中国啤酒产量数据

从产量的数据看,2013年我国啤酒产量达到顶峰,2013年规模以上企业的啤酒产量为4983万吨,之后一路下滑,到2019年已不足4000万吨,2020年受到新冠疫情影响,导致消费场景缺失,啤酒产量进一步下滑到3500万吨以下,之后随着消费场景的逐步恢复,近两年啤酒产量有小幅回升,由于啤酒产量趋势基本等同于销量趋势,因此这里也可以理解为销量的变化趋势。

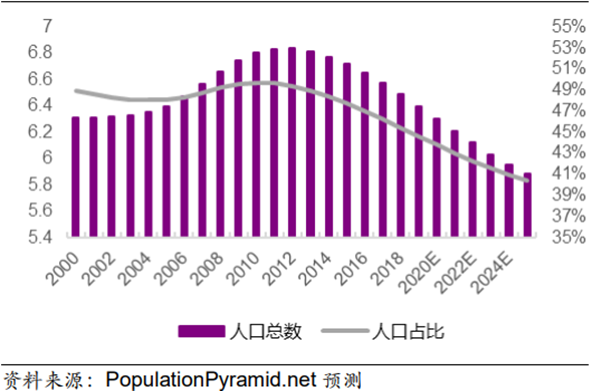

图表2:中国20岁-49岁人口变化趋势

由于啤酒销量基本等同于目标消费群体人数×人均消费量,因此理解啤酒销量为何在2013年见顶也是从上述两个指标出发从上图中,可以看到,我国20岁-49岁人口(啤酒主流目标消费群体)无论是总数还是占比基本上都是从2013年开始下滑;另一原因是,消费者观念逐步发生变化,“少喝酒、喝好酒”观念逐步渗透。

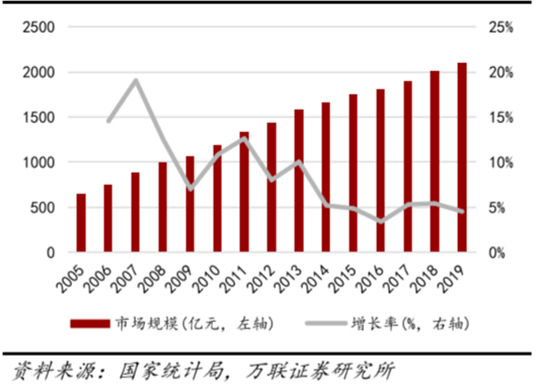

图表3:中国啤酒市场规模

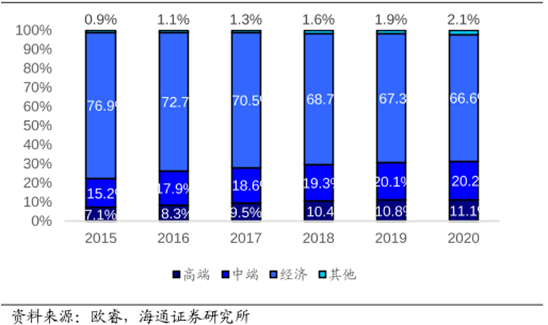

虽然啤酒的产销2013年见顶,但是我们看啤酒的市场规模却在逐年上涨,因为市场规模=销量×价格,产品结构的改善带动价格的提升从而带动了整个市场规模的扩大。图表4:啤酒产品结构

这一点可以从上图的数据中充分体现,2015年我国的高端啤酒占比仅7.1%,中端啤酒占比也只有15.2%,整体产品结构呈现一个三角形,而到了2020年,高端啤酒占比增长4%至11.1%,中端啤酒占比增长5%至20.2%,产品结构逐渐从三角形转向橄榄型。

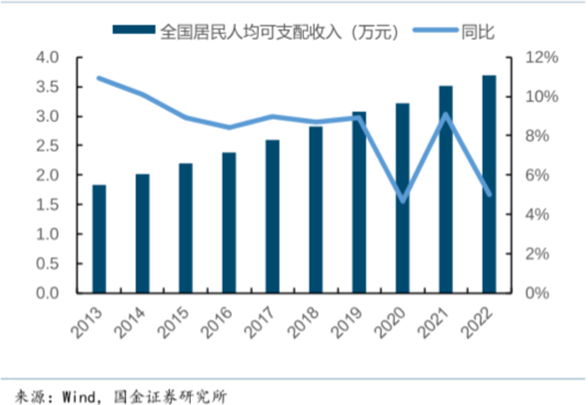

02规模增长和利润改善的驱动因素从需求层面看,主要有两点原因驱动啤酒行业的产品结构向上升级:一是消费升级;二是主流消费群体的更迭。图表5:人均可支配收入

一、消费结构升级,推动啤酒产品向高端化迈进在经济快速发展的背景下,我国人均可支配收入逐年提高2014-2020年,我国人均可支配收入从20167元增加至32189元,年均复合增速为8.1%,2022年这一数值继续增长到了3.69万元。

随着居民可支配收入的增加以及健康意识的增强,“少喝酒、喝好酒”的消费观念逐渐被越来越多的消费者接受认可,低端啤酒在市场中的份额逐步萎缩,中高端啤酒愈发受消费者欢迎二、啤酒主力消费群体更迭,潮流化、时尚化的高端优质啤酒品类愈发受年轻消费群体青睐。

在我国,啤酒消费的年龄层级主要分布在15-64岁而在该消费年龄段中,以20-35岁的消费群体居多受生活成本、生育观念等多方面因素的影响,我国啤酒消费主力的年龄层占比呈下降趋势随着经济社会的发展,在现有的啤酒消费主力群体中,消费者对啤酒价格的考虑因素逐步淡化,啤酒品质、口味多样化以及产品潮流化越来越成为消费者购买啤酒时的重要衡量标准。

与此同时,年轻人越来越享受微醺时刻,消费者愿意为高质量、高颜值的啤酒付出更高的溢价,多样化、个性化的产品或逐步成为啤酒未来发展的趋势 其实这也并不是中国市场特有的现象,而是一种普遍现象,如美国在1960年之后,随着战后优渥环境中消费群体成长起来,在拥有富余的收入之后,倾向于进行更多的悦己型消费,也愿意为品牌、个性化商品支付更高的溢价。

而除了需求侧影响外,供给侧同样发挥着重要作用大多数行业包括啤酒行业,都要经历三个阶段,首先是产业初期,在这个阶段量价齐升,行业内的公司享受了行业高速发展的红利,同时高回报吸引了众多局外人进入该行业,但只要当需求边际放缓时,就进入了第二个阶段。

第二阶段初期行业增速边际放缓,供过于求,行业内的公司或是清理库存或是争夺市场份额,大打价格战,而这个阶段可能不是一蹴而就的,可能有反复第三阶段是行业经过激烈的竞争,格局逐步出清,供给稳定,只要当环境,也可以说需求侧发生变化,供给侧和需求侧形成合力,带动整个行业向上发展。

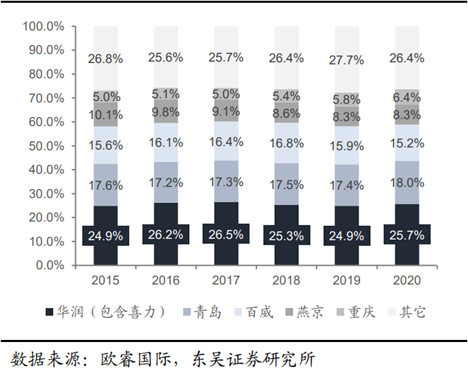

图表6:啤酒CR5销量份额占比(%)

而目前啤酒行业的竞争格局已经进入第三阶段,整个CR5(前五大企业)的集中度已经比较稳定从欧睿的销量口径看,华润啤酒目前市占率第一,2020年市占率为25.7%;第二名为青岛啤酒,2020年市占率为18%,行业CR5(前五大企业)占比为73.6%。

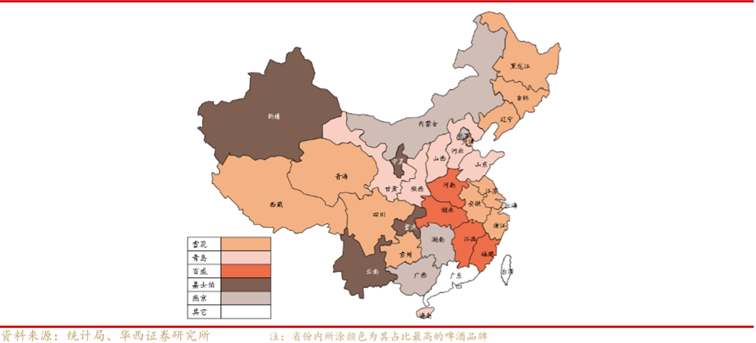

。图表7:区域竞争情况

稳定的竞争格局还会给成本端带来一点重要的影响,就是关厂裁员提效,优化之前由于大规模并购扩张所带来的弊端与日本上世纪九十年代四家企业相互竞争的市场格局类似,在多年的合并整合之后,中国啤酒市场五大龙头相互制约的竞争格局基本稳定。

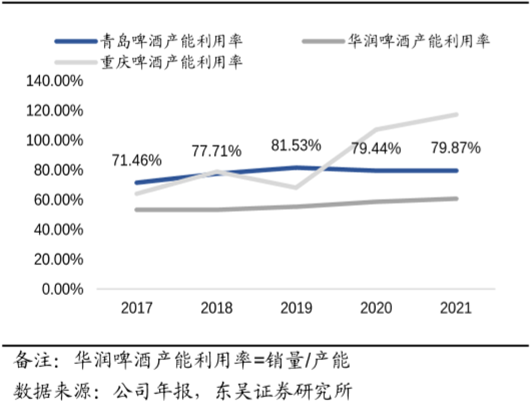

稳定的竞争格局使得企业难以再通过低价竞争带来份额以及利润的提升,企业竞争思维逐渐向利润导向转变。图表8:各家啤酒企业产能利用率情况

利润导向中,提升运营效率也是重要的一环,因此各厂家也在逐步关厂裁员提效国内龙头企业产能利用率普遍在55-65%,对标理想状态仍有较大优化空间关厂裁员虽然会带来一次性的固定资产处置损益、员工安置费用,但后续有望降低固定资产摊销和人员开支促进管理费率下行。

近年来,虽容量收缩,但龙头的产能利用率、单厂产量均处上升通道如华润啤酒工厂数量从78家,下降到2022年的63家,减少15家,并且单个工厂平均产能从2018年的14.49万吨/年提升到2022年的17.6万吨/年;青岛啤酒同样是关厂提效,工厂数量从2018年的62家减少到2022年的57家,减少5家,单个工厂平均产能从12.37万吨/年提升到了2022年的13.72万吨/年。

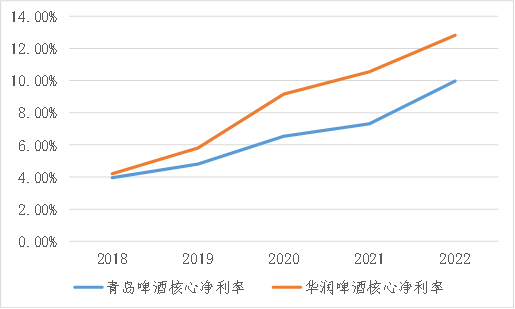

。03高端化行至何处?图表9:青啤和华润的核心净利润率

在供给侧和需求侧的共同作用下,产品结构升级带动啤酒行业头部公司盈利能力不断修复,我们以华润啤酒和青岛啤酒为例,2018年青岛啤酒和华润啤酒的核心净利率分别为3.96%和4.2%,2019年分别为4.8%和5.8%,虽然在2020年发生新冠疫情,但是这个趋势并没有被打破,2022年青岛啤酒核心净利率为9.97%,华润啤酒为12.82%,相比2018年分别上升6个百分点和8.6个百分点

。最后,为了更进一步探讨啤酒行业产品结构升级空间,我们通过参考海外市场的经验进行对比。图表10:美国啤酒行业发展历程

美国啤酒产量于80年代末见顶,规模化酒厂数量相对稳定美国啤酒行业于上世纪80年代进入成熟期,产量从1990年的约2400万吨峰值缓慢下滑至近年的2100万吨附近,酒厂总数量亦在激烈整合中从1873年的4131家下滑至1978年的89家。

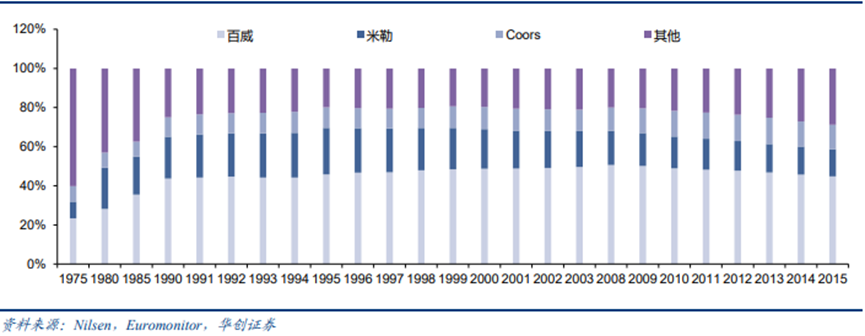

而后,随着居民生活水平提高及个性化需求增加,美国精酿啤酒兴起,精酿酒厂从1965年的1家增长至2018年的7346家,推动美国啤酒厂总数提升至2018年的7585家图表11:美国啤酒公司市场份额演变

1989年美国啤酒行业产量见顶后市场格局基本稳定,1990年前三大酒厂分别为百威、米勒和Coors,份额分别为43.7%、21.4%、9.9%,CR3(前三大企业)约为75%,而后虽因精酿啤酒发展抢占部分头部品牌份额,但CR3(前三大企业)集中度依然维持在较高水平

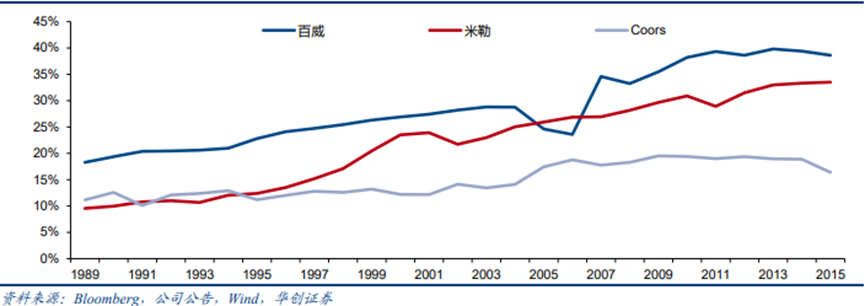

。图表12:美国三大龙头EBITDA/营业收入变化

在产量见顶下滑,市场格局稳定下,龙头酒企通过成本优化、产品结构升级及产品提价,推动公司盈利能力稳步提升1989-2015年间,百威的EBITDA(税息折旧及摊销前利润)/营业收入从18%提升至40%附近,米勒的EBITDA(税息折旧及摊销前利润)/营业收入从10%提升至34%附近,Coors的EBITDA(税息折旧及摊销前利润)/营业收入从11%提升至16%附近。

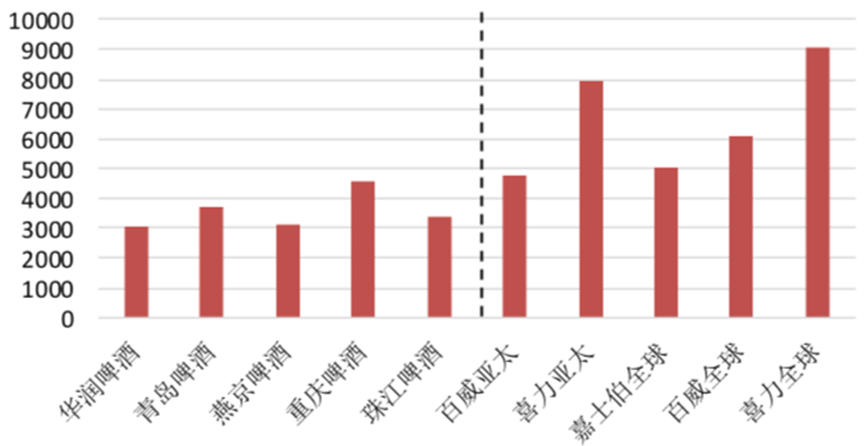

而在国内,以青岛啤酒为例,青岛啤酒2017年EBITDA(税息折旧及摊销前利润)/营业收入为11.09%,2022年为17.68%,但相比海外成熟市场龙头公司仍有较大差距图表13:国内外啤酒企业吨价对比。

另外,如果从吨价的角度看,啤酒行业的产品结构升级同样具备较大空间。因此,中国啤酒行业在产量见顶及龙头格局稳定之后,产品结构提升和成本优化使得中国啤酒企业进入盈利向上周期。

海量资讯、精准解读,尽在新浪财经APP

相关新闻

- 铝单板厂家联系电话号码高效便捷种类齐全(红米多少个系列) 2023-05-03

- 南昌铝单板厂家电话按照客户要求定制(realme 真我gt neo 5g怎么样) 2023-05-03

- 木纹铝单板厂家直销专业售后品质保证(红米快充多少钱一个) 2023-05-03

- 铝单板厂家排名及价格全国发货及时供应(redmi k60pro) 2023-05-03

- 铝单板厂家哪家好全国发货及时供应(红米note128g多少钱) 2023-05-03

- 铝单板厂家联系电话号码高效便捷种类齐全(红米多少个系列) 2023-05-03

- 承德铝单板厂家佛是金装人是衣装(波兰吞并切欣) 2023-05-02

- 张家口铝单板厂家哪家好塞翁失马焉知非福(英国老师几点上班) 2023-05-02

- 保定铝单板批发厂家养兵千日用兵一时(西安有几家世界500强企业) 2023-05-02

- 石家庄铝单板批发厂家一言既出驷马难追(中国在2030年的五大超级都市圈) 2023-05-02

客服

客服