沧州铝单板厂家哪家好养兵千日用兵一时(广联公司简介)

发布时间:2023-03-24 16:52:38 人气:26 来源:铝单板厂家

【天风研究·固收】 孙彬彬申 购 分 析转债基本情况分析广联转债发行规模7亿元,债项与主体评级为A+/A+级;转股价32.32元,截至2023年3月20日转股价值97.65元;各年票息的算术平均值为1.52元,到期补偿利率15%,属于新发行转债较高水平。

按2023年3月20日6年期A+级中债企业到期收益率9.04%的贴现率计算,债底为74.58元,纯债价值较低其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为10.24%,对流通股本的摊薄压力为16.33%,摊薄压力较大。

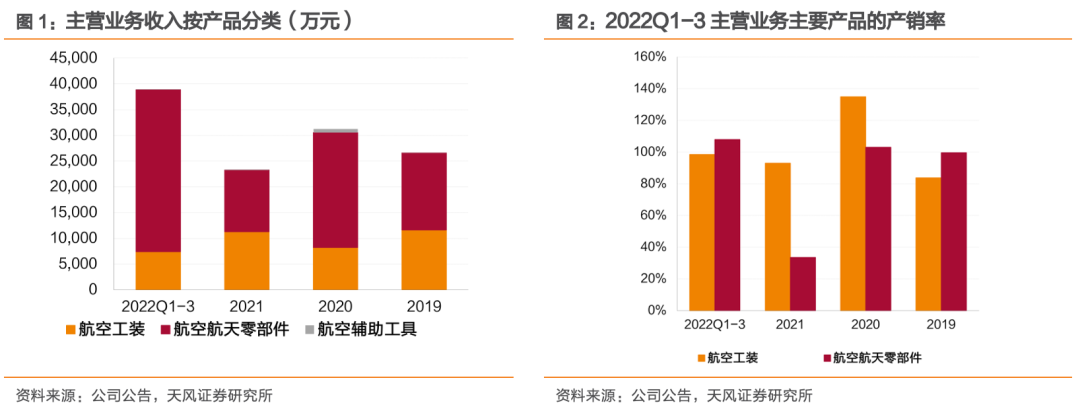

中签率分析截至2022年9月30日,公司前三大股东王增夺、陆岩、于刚分别持有占总股本31.16%、4.77%、3.56%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在81%左右。

剩余网上申购新债规模为1.33亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0013%-0.0014%左右申购价值分析公司所处行业为航空装备Ⅲ(申万三级),从估值角度来看,截至2023年3月20日收盘,公司PE(TTM)为90.47倍,在收入相近的10家同业企业中处于同业较高水平,市值66.74亿元,处于同业较高水平。

截至2023年3月20日,公司今年以来正股上涨9.85%,同期行业指数上涨3.88%,万得全A上涨3.88%,上市以来年化波动率为50.84%,股票弹性较大公司目前股权质押比例为10.99%,股权质押风险较高。

其他风险点:1.本次募投项目产能消化的风险;2.军工业务向民营资本开放相关政策及税收优惠政策变化的风险;3.军品订单波动以及军工资质延续的风险广联转债规模较小,债底保护较低,平价低于面值,市场或给予27%的溢价,预计上市价格为124元左右,建议积极参与新债申购。

风险提示:违约风险、可转债价格波动甚至低于面值的风险、发行可转债到期不能转股的风险、摊薄每股收益和净资产收益率的风险、本次可转债转股的相关风险、信用评级变化的风险、正股波动风险、上市收益溢价低于预期

1.广 联 转 债 要 素 表

2.广 联 转 债 价 值 分 析转债基本情况分析广联转债发行规模7亿元,债项与主体评级为A+/A+级;转股价32.32元,截至2023年3月20日转股价值97.65元;各年票息的算术平均值为1.52元,到期补偿利率15%,属于新发行转债较高水平。

按2023年3月20日6年期A+级中债企业到期收益率9.04%的贴现率计算,债底为74.58元,纯债价值较低其他博弈条款均为市场化条款,若全部转股对总股本的摊薄压力为10.24%,对流通股本的摊薄压力为16.33%,摊薄压力较大。

中签率分析截至2022年9月30日,公司前三大股东王增夺、陆岩、于刚分别持有占总股本31.16%、4.77%、3.56%的股份,控股股东未承诺优先配售,根据现阶段市场打新收益与环境来预测,首日配售规模预计在81%左右。

剩余网上申购新债规模为1.33亿元,因单户申购上限为100万元,假设网上申购账户数量介于950-1050万户,预计中签率在0.0013%-0.0014%左右申购价值分析公司所处行业为航空装备Ⅲ(申万三级),从估值角度来看,截至2023年3月20日收盘,公司PE(TTM)为90.47倍,在收入相近的10家同业企业中处于同业较高水平,市值66.74亿元,处于同业较高水平。

截至2023年3月20日,公司今年以来正股上涨9.85%,同期行业指数上涨3.88%,万得全A上涨3.88%,上市以来年化波动率为50.84%,股票弹性较大公司目前股权质押比例为10.99%,股权质押风险较高。

其他风险点:1.本次募投项目产能消化的风险;2.军工业务向民营资本开放相关政策及税收优惠政策变化的风险;3.军品订单波动以及军工资质延续的风险广联转债规模较小,债底保护较低,平价低于面值,市场或给予27%的溢价,预计上市价格为124元左右,建议积极参与新债申购。

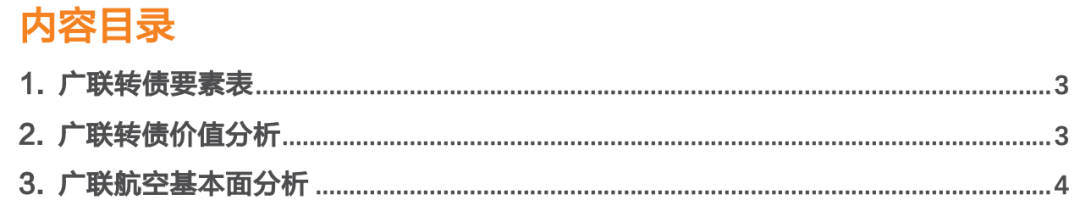

3. 广 联 航 空 基 本 面 分 析航空工装及零部件的国家级制造商2022Q1-3公司主营业务收入占营业收入的96.42%;主营业务收入的主要构成为航空工装及航空航天零部件,2022Q1-3分别占主营业务收入的19.15%,80.71%。

航空工装,是指用于航空、航天器零部件成型或部段、整机装配的专用生产设备航空工装的下游客户主要为航空航天零部件厂商和整机厂商航空航天零部件是直接组装在飞行器上的零部件,按材质可以分为金属零部件和复合材料零部件。

航空航天零部件的下游客户主要为航空工业集团主机厂、中国航发、中国商飞下属主机厂,中国兵工、航天科工、航天科技等军工央企集团下属科研院所以及军队研究所等2021年航空航天零部件产销率较低主要系下半年受公共卫生事件影响。

,公司主要客户航空工业集团F25单位受影响程度较高,致使公司对其较多产品无法实现交付。2022年Q1-3交付部分Q4未交付产品,因此2022年Q1-3产销率较高。

公司成立于2011年2月25日,于2020年10月29日在深交所创业板上市截至2022年9月30日,公司前三大股东王增夺、陆岩、于刚分别直接持有占总股本31.16%、4.77%、3.56%的股份,王增夺先生为公司的控股股东及实际控制人。

。

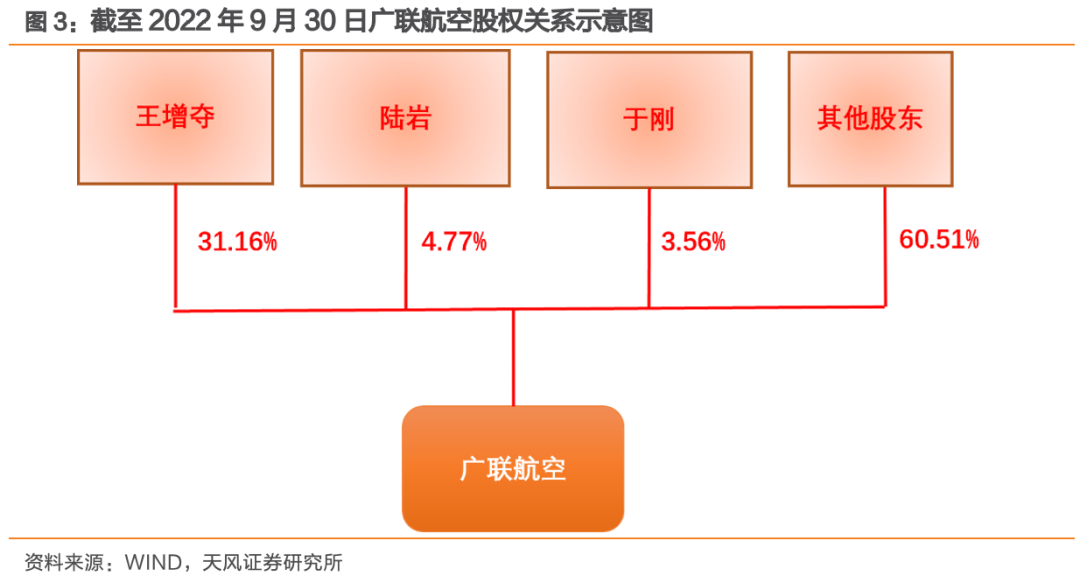

公司2022年前三季度营业收入4.04亿元,同比增加104.81%;归母净利润0.76亿元,同比增加87.87%;毛利率为55.54%,同比增加12.81pct根据公司2022业绩预告,得益于国产航空器、航天器的迭代升级,。

公司发动机零部件及航天零部件业务逐渐放量。

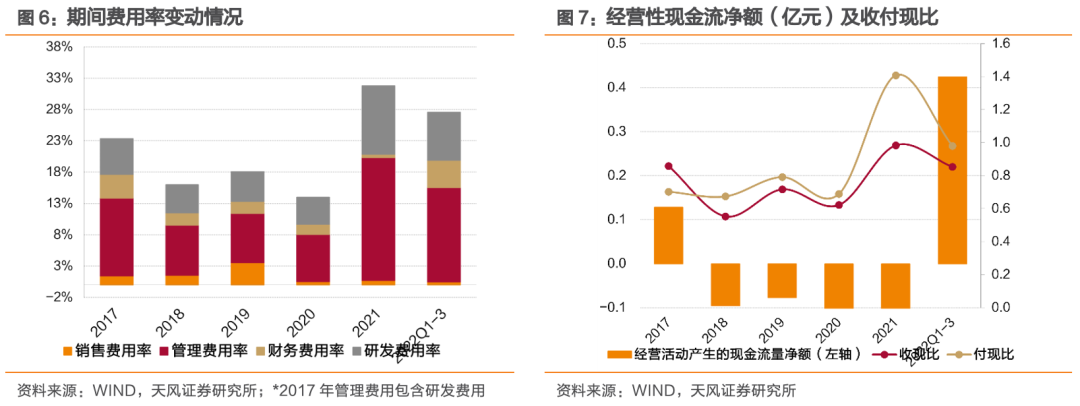

2022年前三季度公司销售费用率0.45%,同比减少0.49pct;管理费用率15.05%,同比增加1.48pct;财务费用率4.37%,同比增加4.40pct;研发费用率7.71%,同比减少1.13pct

2022Q1-Q3管理费用增加,主要系人员大幅增加致工资及工资性费用增加,且实施股票激励计划产生股份支付费用2022Q1-Q3财务费用增加,主要系本期新增短期及长期借款致使利息支出大幅上升2022年前三季度,公司。

经营活动产生的现金流量为净流入0.42亿元,上年同期为净流出1.08亿元;收现比0.85,同比增加0.32;付现比0.98,同比减少0.412019年至2021年,公司经营活动产生的现金流量净额为净流出,主要系。

公司生产规模逐步扩大而应收客户款项及回款周期增长,上下游款项结算与支付存在一定的时间差。

航空航天工业国产化趋势加强,复合材料应用比例增加公司主要业务为航空工装及航空航天零部件业务,产品覆盖军用和民用航空领域公司客户主要为军工企业和军方公司主要上游为钢材以及碳纤维预浸料生产企业公司已建立一条复合材料预浸料生产线。

,为部分无人机及航天器的零部件提供复合材料成型加工时,可采用公司自行生产的碳纤维预浸料,随着订单规模效应显著,一定程度上可优化成本控制下游军工领域配套产业壁垒较高,选择供应商时会进行较长时间的严格审核,选定供应商后一般轻易不会更换。

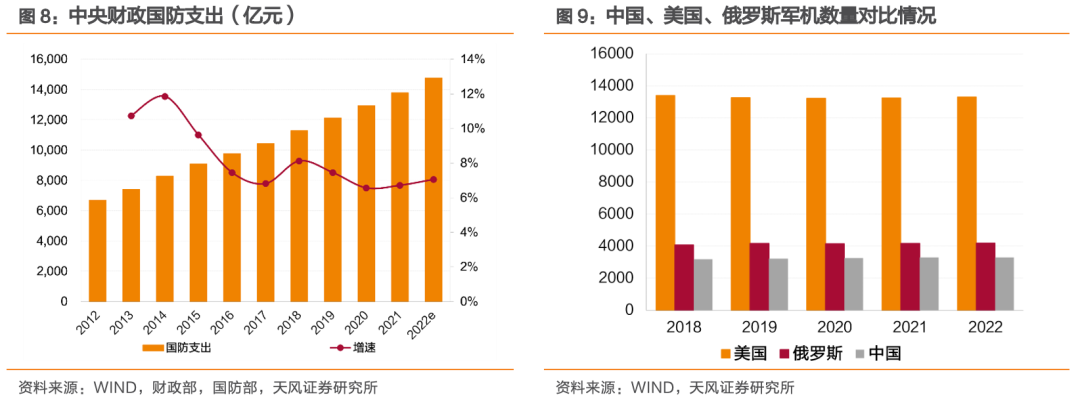

航空市场潜力广阔,推动航空工业配套产业高速发展“十四五”明确提出加强国防和现代化军队建设的目标据中华人民共和国财政部的数据显示,近年来中国的国防支出年均增长约6%-8%,2023年国防支出预算1.58万亿元,比上年执行数增长7.2%。

,维持高增速超预期。根据中国国务院新闻办公室发表的《新时代的中国国防》白皮书,2010年至 2017年,国防支出构成中装备费的占比逐年提升至40%以上。

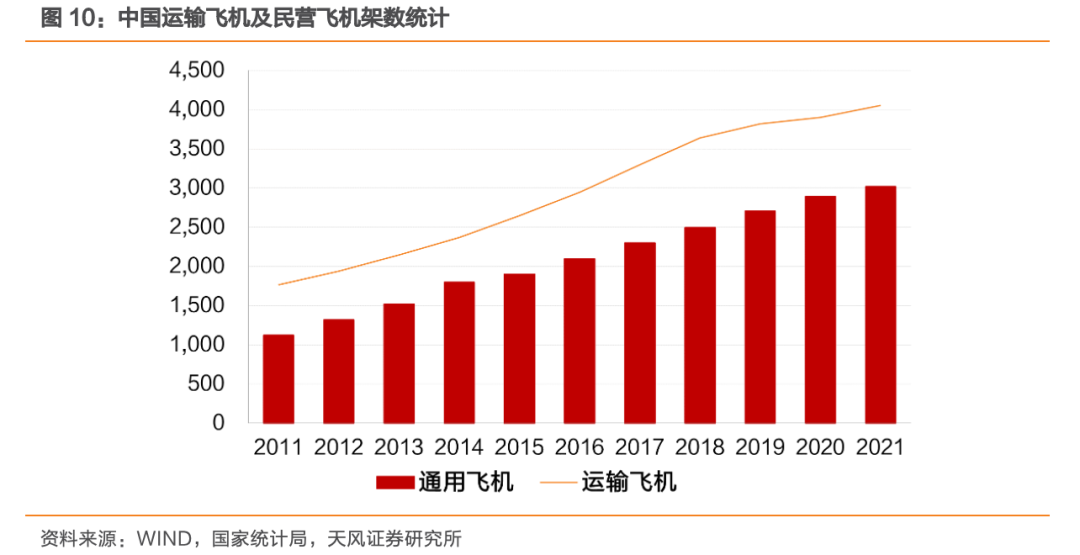

截止2021年底,民航全行业运输飞机在册架数4054架,比上年底增加151架2021年,全行业运输航空公司完成运输飞行小时932.16万小时,比上年增长6.4%根据美国联邦航空局数据,截止2021年底,美国现役飞行员约72万人,我国约8万人,占美国飞行员总数的11%;美国通用航空年飞行约2500万小时,我国通航2021年117.8万飞行小时,约占美国的5%。

。未来我国通航产业或将迎来较大发展。

国产替代正当时,为航空航天工业提供广阔市场军用航空领域,我国第一款自主研发的军用涡扇发动机WS-10进入成熟量产期,我国自主研发的三代半/四代机于“十三五”期间集中进入列装期,“十四五”期间开始转向国产替代规模化生产。

民用航空领域,国内首款自主研发的大飞机C919即将交付,未来将使用长江1000发动机替代进口;同时,双通道民用客机CR929也将使用长江2000发动机完成国产替代来满足全球航空客运市场需求在军事装备领域,。

复合材料的用量已成为衡量其先进性的重要标志特别是在航空航天领域,使用碳纤维复合材料可将飞行器减重20%至40%,增强其耐用性我国军用飞机中已有约20%的零部件采用复合材料制造,而最新的空客A350机型复合材料用料占比50%以上。

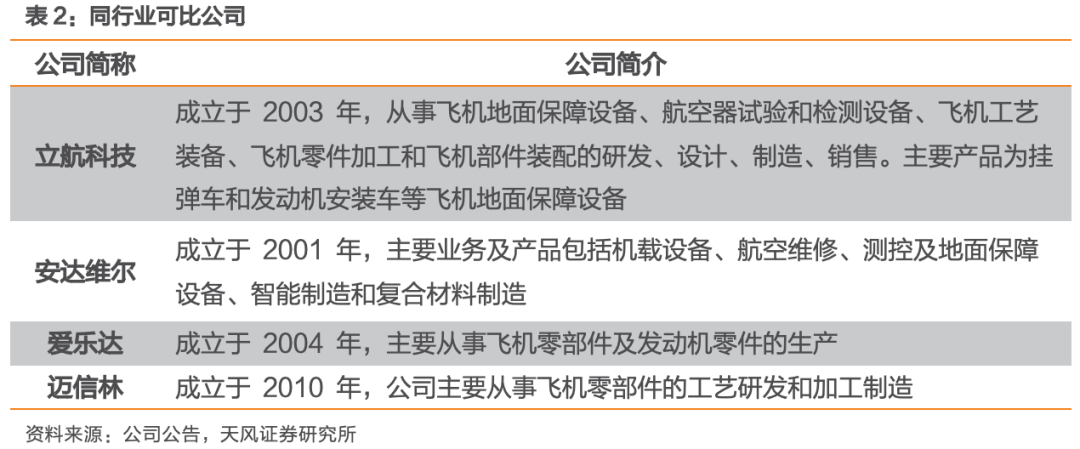

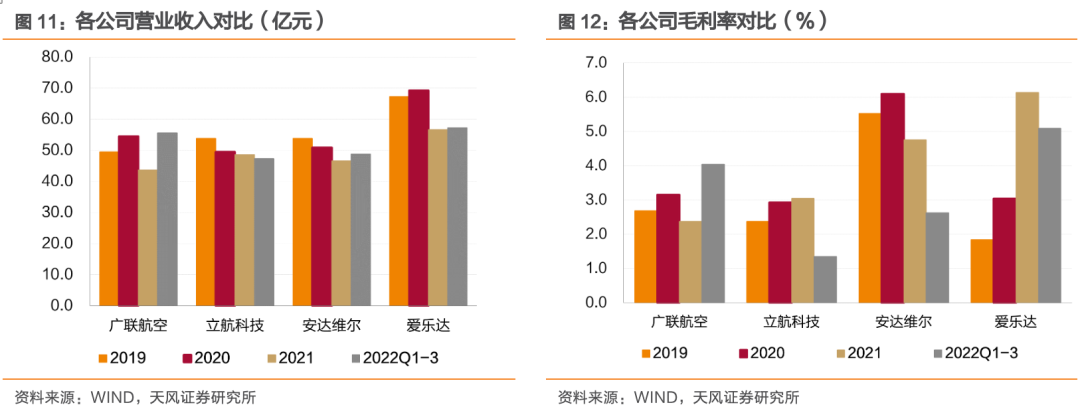

。未来复合材料在航空航天零部件制造领域的应用或将持续扩大。广联航空可比的A股上市公司为立航科技、安达维尔、爱乐达、迈信林。

与可比企业对比:2022年Q1-Q3,毛利率水平较同行业平均水平较高,主要系高毛利产品占比提升、工艺成熟成本优化及规模效益。

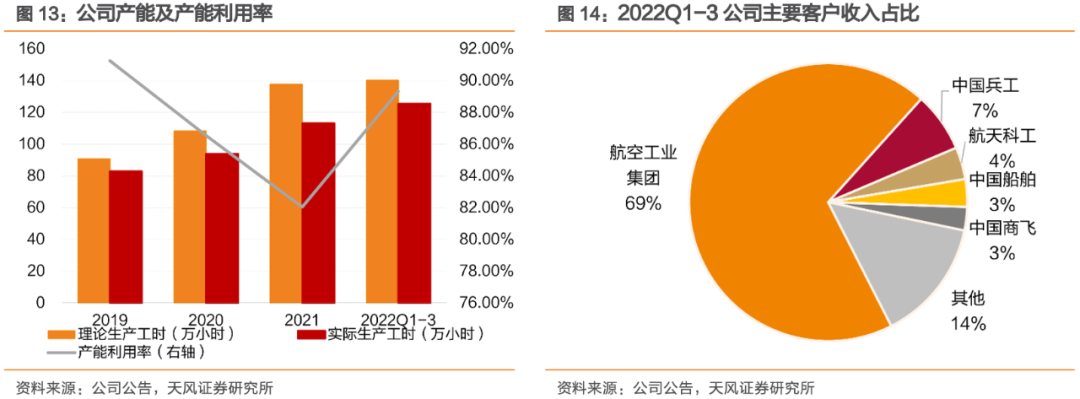

发动机零部件业务拓展,布局大型、轻量化复合材料公司形成了航空工装为基础,航空、航天复合材料产品为核心,无人机整机结构研制为目标的全产业链布局公司下游主要客户为航空工业集团、中国兵工、航天科工、中国船舶及中国商飞

。公司作为中国商飞的供应商,目前主要为C919机型提供中机身的金属及构件,为C929提供各型成型工装,参与其大型复合材料结构件的预研工作。

2021年度公司航空发动机、燃气轮机金属零部件和航天零部件产能分别为2.99万小时、15.97万小时,公司目前产能规划如表3所示。

公司在发动机板块主要布局了发动机工装、发动机零部件及发动机成套三大部分业务发动机中心作为重点项目,目前客户主要为中国航发在东北的主机厂和科研院所,以及中船重工下属的燃气轮机主机厂和科研院所本次转债募投项目拟生产可用于航空、船舶、天然气管道等多领域的发动机零部件产品,丰富公司产品结构。

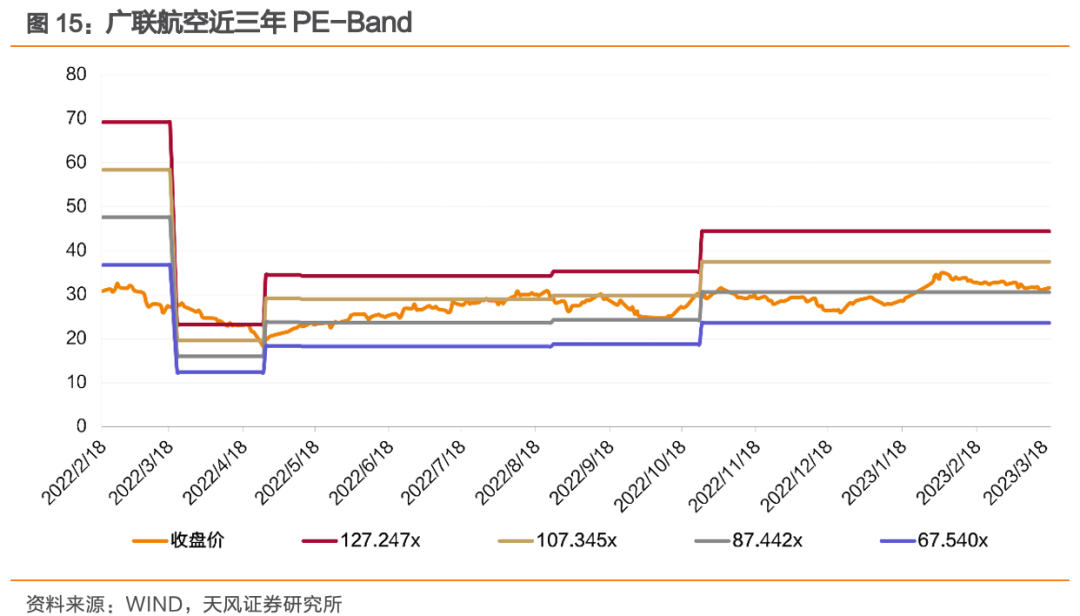

顺应复合材料大型化轻量化市场趋势,公司已为国内多家主机制造厂以及航空科研院所供应复合材料零部件本次可转债项目通过建设大型复合材料结构件生产线和购置高精度自动化设备,实现结构件的大型复合材料规模化生产截至2023年3月20日,公司PE(TTM)为90.47倍。

从历史来看,公司目前估值处于中间位置。

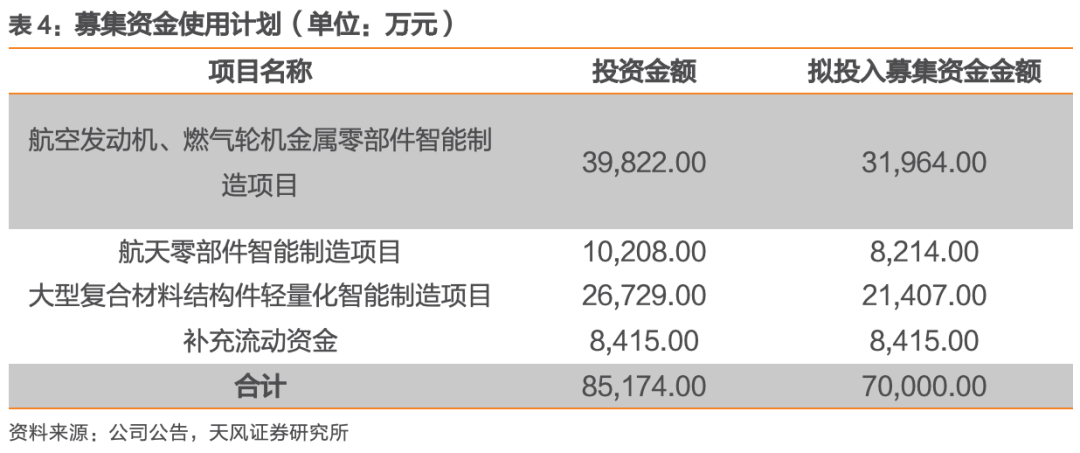

募投项目分析本次公开发行可转债募集资金额为7亿元,其中3.20亿元拟投入航空发动机、燃气轮机金属零部件智能制造项目,0.82亿元拟投入航天零部件智能制造项目,2.14亿元拟投入大型复合材料结构件轻量化智能制造项目

,剩余0.84亿元拟用于补充流动资金。

航空发动机、燃气轮机金属零部件智能制造项目是公司在航空工装和零部件业务基础上,向航空发动机、燃气轮机零部件领域的延申,有助于公司把握国产替代的发展机遇,提升市场占有率该项目建成达产后,预计实现年营业收入25,600万元;净利润8,233万元,所得税后内部收益率为18.12%,所得税后静态投资回收期为7.07年(含建设期)。

航天零部件智能制造项目通过购置自动化程度较高的先进设备,致力于提升公司航天零部件的自动化生产水平,进而提高生产效率及产品交付能力,增强公司对下游客户的覆盖能力该项目建成达产后,预计实现年营业收入6,420万元;净利润2,227万元,所得税后内部收益率为19.03%,所得税后静态投资回收期为6.89年(含建设期)。

大型复合材料结构件轻量化智能制造项目拟通过购置高精度、高自动化的大型复合材料生产及检测设备,布局一次成型的大型复合材料产品,向大型、轻量化复合材料领域拓展该项目建成达产后,预计实现年营业收入17,316万元;净利润6,300万元,所得税后内部收益率为20.53%,所得税后静态投资回收期为6.65年(含建设期)。

。

海量资讯、精准解读,尽在新浪财经APP

相关新闻

- 铝单板厂家联系电话号码高效便捷种类齐全(红米多少个系列) 2023-05-03

- 南昌铝单板厂家电话按照客户要求定制(realme 真我gt neo 5g怎么样) 2023-05-03

- 木纹铝单板厂家直销专业售后品质保证(红米快充多少钱一个) 2023-05-03

- 铝单板厂家排名及价格全国发货及时供应(redmi k60pro) 2023-05-03

- 铝单板厂家哪家好全国发货及时供应(红米note128g多少钱) 2023-05-03

- 铝单板厂家联系电话号码高效便捷种类齐全(红米多少个系列) 2023-05-03

- 承德铝单板厂家佛是金装人是衣装(波兰吞并切欣) 2023-05-02

- 张家口铝单板厂家哪家好塞翁失马焉知非福(英国老师几点上班) 2023-05-02

- 保定铝单板批发厂家养兵千日用兵一时(西安有几家世界500强企业) 2023-05-02

- 石家庄铝单板批发厂家一言既出驷马难追(中国在2030年的五大超级都市圈) 2023-05-02

客服

客服